GLI EFFETTI ECONOMICI DELLA REVISIONE DELLE ALIQUOTE IRPEF SULLE FAMIGLIE ITALIANE

2' di lettura

2' di lettura

14.12.2021

In materia fiscale, il Disegno di Legge di Bilancio 2022 – tuttora in fase di approvazione parlamentare – disciplina un significativo intervento di revisione dell’Irpef che prevede una riduzione degli scaglioni d’imposta (da 5 a 4) e una rimodulazione delle aliquote. Si tratta di un intervento privo di qualsivoglia effetto perequativo, visto che i benefici risultano concentrati sulle fasce di reddito medio-alte e che, al tempo stesso, non è previsto alcun prelievo “aggiuntivo” sui redditi elevati.

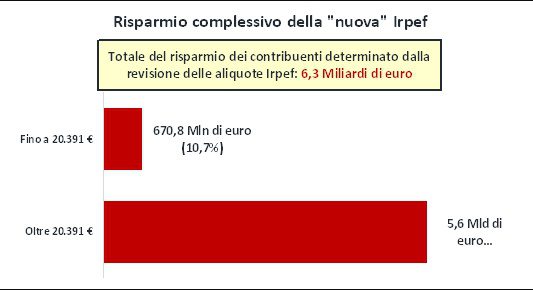

Più in dettaglio, i vantaggi fiscali derivanti da tali interventi saranno complessivamente pari a 6,3 miliardi di euro a carico dello Stato; all’interno di tale intervento la spesa destinata al 50% più “povero” dei contribuenti (quelli con un reddito inferiore a quello mediano, pari a 20.400 euro) risulta tuttavia pari ad “appena” il 10,7% di quella totale: si tratta di 670,8 milioni sui 6,3 miliardi impegnati, con un “vantaggio” pari a circa 30 euro per contribuente.

Sul fronte opposto l’89,3% della spesa totale (5,6 miliardi di euro) andrà a beneficio del 50% più “ricco” dei contribuenti (quelli collocati al di sopra del reddito mediano), che godranno di un risparmio medio pari a 330 euro.

Fonte: stime Eures Ricerche Economiche e Sociali su dati Mef

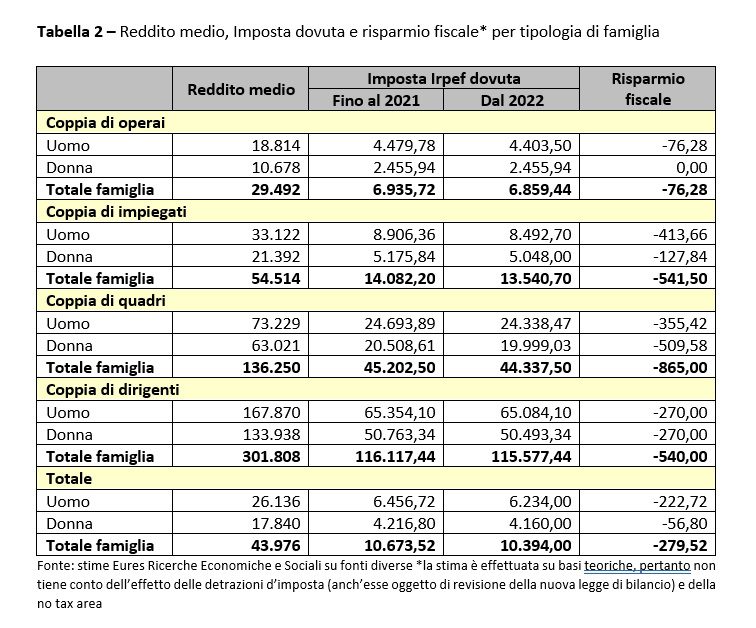

A conferma di quanto sopra osservato (ovvero di un effetto di maggiore alleggerimento del prelievo fiscale sui redditi medio-alti rispetto a quelli più bassi), è stata realizzata una simulazione applicata a diverse ipotesi di “famiglie”, differenti per età e per condizione lavorativa, dalla quale emerge ancora più chiaramente come i risparmi fiscali derivanti dalla “nuova” imposta Irpef crescano al crescere del reddito percepito, risultando dunque più significativi sulle fasce sociali più benestanti della popolazione (nel percorso di stima, la “misura” del reddito medio individuale è stata ottenuta applicando alle retribuzioni dei lavoratori dipendenti fornite dall’INPS, un “correttivo” pari all’incidenza dei redditi da lavoro dipendente sul totale di quelli dichiarati che, in base al Mef si attesta al 91,7%).

A tale riguardo, è tuttavia opportuno premettere che le stime realizzate non tengono conto degli effetti delle detrazioni d’imposta, anch’esse oggetto di rimodulazione (per i lavoratori dipendenti, per esempio, la detrazione massima potrebbe raggiungere i 3.100 euro rispetto ai 1.840 euro attuali), che potrà bilanciare gli effetti della sola revisione dell’IRPEF, portando maggiori vantaggi fiscali ai percettori di redditi più bassi.

Ciò premesso, le simulazioni hanno consentito di evidenziare in primo luogo come i vantaggi fiscali siano più significativi per gli uomini, che hanno in media redditi superiori a quelli delle donne: a fronte di un risparmio medio per famiglia pari complessivamente a 280 euro, infatti, il beneficio ottenuto dagli uomini si attesterebbe sui 223 euro (l’Irpef “dovuta” nel 2022 si attesterebbe a 6.234 euro, contro i 6.457 dell’anno precedente), mentre soltanto 57 euro spetterebbero in media alle donne (con 4.160 euro di Irpef nel 2022 contro i 4.217 dell’anno precedente).

Esaminando invece i risultati ottenuti da 4 famiglie “tipo”, differenti tra loro per condizione professionale, i risultati mostrano come una coppia di operai (con un reddito medio pari complessivamente a 29,5 mila euro) avrebbe un vantaggio fiscale complessivo di 76 euro (per la donna, peraltro, il cui reddito medio si colloca all’interno del primo scaglione Irpef, tale vantaggio sarebbe addirittura nullo), che salgono a 541,50 euro considerando invece una coppia di impiegati (con un reddito compressivo di 54,5 mila euro) e che arrivano a 865 euro prendendo in considerazione una coppia di quadri (con un reddito complessivo famigliare pari a oltre 136 mila euro). Anche i benefici potenziali di una coppia di dirigenti (pari a 540 euro) risulterebbero pari a circa 7 volte quelli stimati per una coppia di operai.

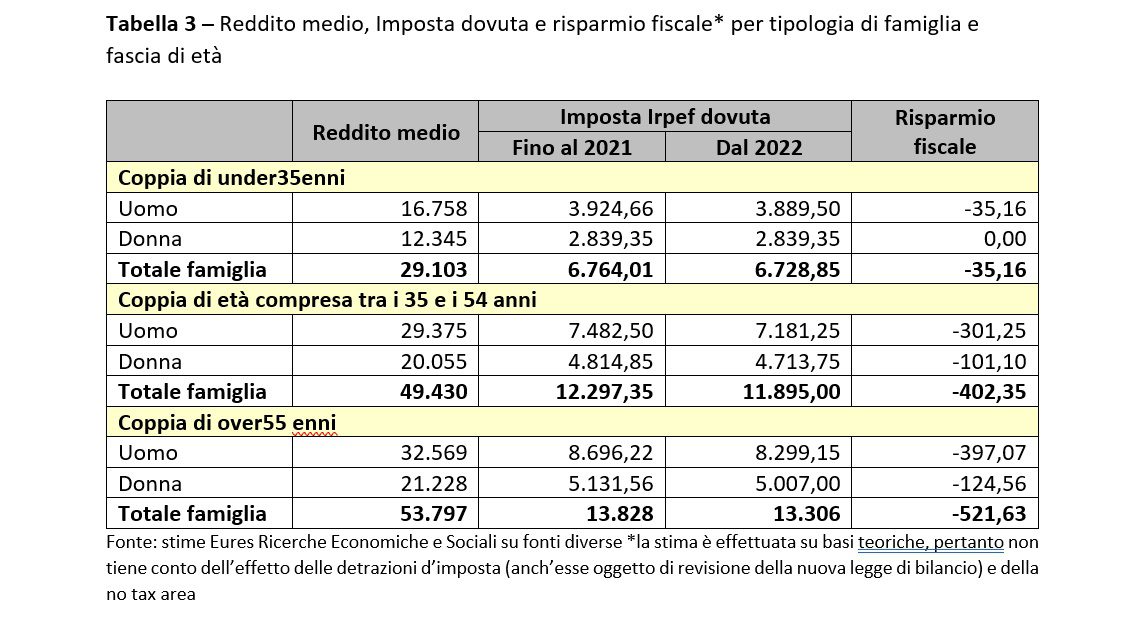

La disaggregazione per classe di età mostra infine come i vantaggi fiscali crescano all’aumentare dell’età anagrafica dei lavoratori, risultando più significativi tra gli occupati “maturi”: una ipotetica coppia di giovani lavoratori under35enni (con un reddito medio complessivamente pari a 29 mila euro), infatti, otterrebbe un risparmio Irpef pari ad “appena” 35 euro, salendo tale risultato a 402 euro nella fascia di età successiva (ovvero considerando una coppia di lavoratori dipendenti di età compresa tra i 35 e i 54 anni) e raggiungendo i 522 euro ipotizzando una famiglia di lavoratori più “maturi” (over55 enni).

a cura di Eures.

Articoli Correlati

L'Appunto

di Pierpaolo Bombardieri

16.11.2023

16.11.2023

Categorie

I Più Letti

L’Estratto Conto Certificativo (ECOCERT/ECOMAR) è un documento che attesta i contributi che un lavoratore ha versato durante la sua...

La pensione di vecchiaia anticipata per invalidi all’80% è un tipo di pensionamento per chi ha un’invalidità riconosciuta dagli...